ÜNLÜ & Co, Şişecam yönetimiyle gerçekleştirilen toplantının ardından yayımladığı ziyaret notunda, şirketin kısa vadede zayıf seyreden talebe rağmen, 2026-2027 döneminde operasyonel toparlanmanın beklenebileceğini ifade etti. Hedef fiyat TL53.5 olarak belirlenirken, hisse için “TUT” tavsiyesi korundu.

Raporda, Avrupa’daki cam kapasitesinin %20 civarında daraldığı, Türkiye’de de talep düşüşünün etkili olduğu vurgulandı. Özellikle soğuk tamir süreçlerinin arzı sınırladığı ve Çin'den gelen düşük maliyetli ürünlerin baskı yarattığı belirtildi.

Soda külü satışlarında da zayıflama var

Şirketin soda külü satış hacmi 2024’te %2 düştü. Bosna ve ABD operasyonlarında zayıflığın sürdüğü, ancak 2025'te fiyatlardaki yatay seyrin devam etmesinin beklendiği belirtildi.

2022 zirvesinden sonra kârlılıkta düşüş yaşandı

Şişecam’ın 2022 yılında ulaştığı güçlü gelir ve kârlılık seviyesinin ardından, 2023 ve 2024’te zayıf küresel talep ortamı nedeniyle gelirlerde %40’ı aşan bir düşüş yaşandı. 2024’te TL’nin değer kaybı ve enerji maliyetlerinin etkisiyle operasyonel baskıların arttığı da raporda öne çıkan detaylar arasında.

2025 için beklentiler daha olumlu

Rapora göre, 2025 yılında toparlanma sinyalleri görülüyor. Şirketin borç/FAVÖK oranının 3.5x’e yaklaşması beklenirken, 2026 sonrası daha güçlü bir finansal yapıya geçiş öngörülüyor. Yatırım harcamalarının da kontrol altında tutulacağı belirtiliyor.

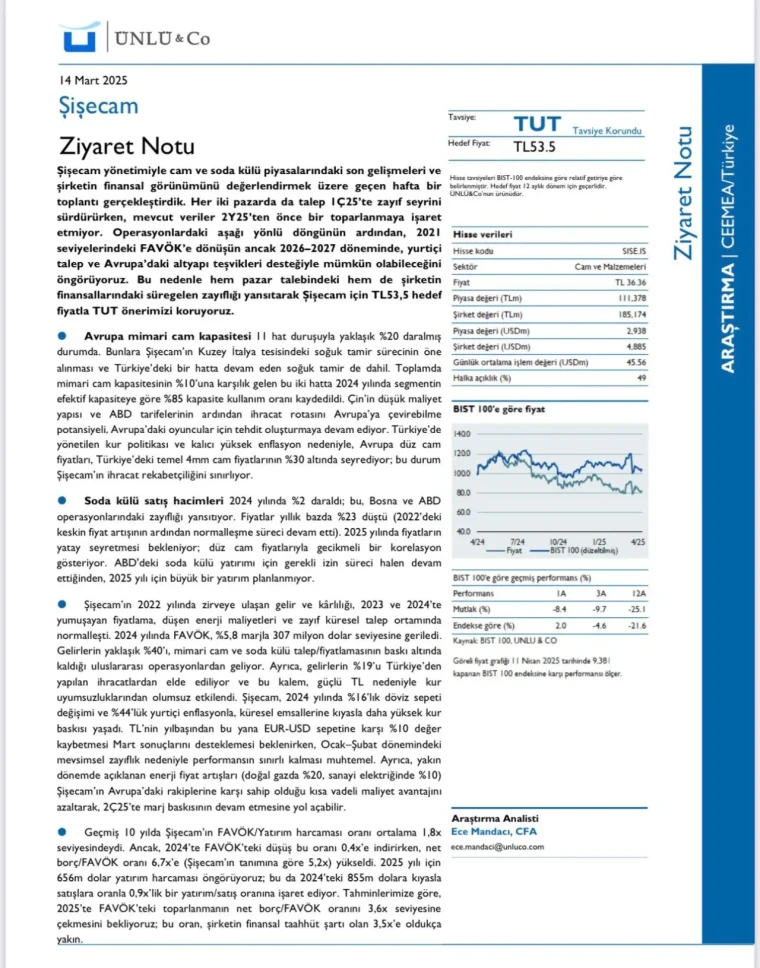

Şirketin TL36.36 seviyelerinde işlem gören hissesi için belirlenen TL53.5 hedef fiyat, önemli bir yükselme potansiyeline işaret ediyor.