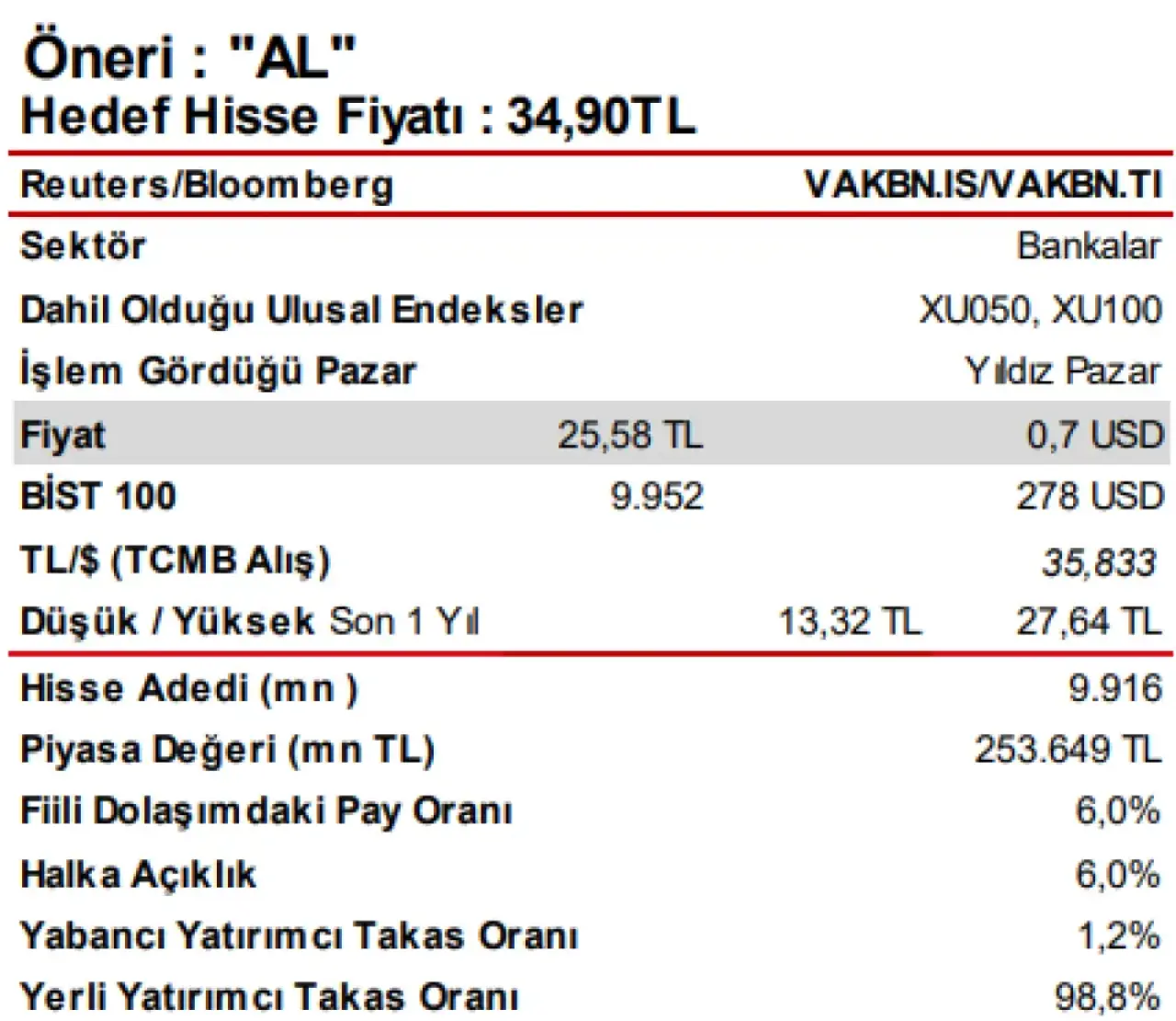

Vakıfbank’ın 2024 yılının dördüncü çeyreğindeki net karı, önceki çeyreğe göre %64,1 artarak 13.161 milyon TL’ye ulaştı. Bu sonuç, piyasa beklentisinin biraz üzerinde gerçekleşti. Ziraat Yatırım, bu güçlü performansı dikkate alarak Vakıfbank’ın hisse hedef fiyatını 30,20 TL'den 34,90 TL’ye yükseltti ve banka için "AL" önerisini sürdürebilir.

Ziraat Yatırım raporunda, Vakıfbank’ın 2024 yılı dördüncü çeyrek karının 13,2 milyar TL ile beklentilerin hafifçe üzerinde olduğunu belirtti. Banka, yıl sonunda net karını %61,2 oranında artırarak 40.375 milyon TL'ye çıkarmayı başardı. Çeyrek dönemde net faiz gelirleri, %117 oranında artış göstererek 42,9 milyar TL’ye yükseldi. TL kredi ve mevduat makasında iyileşme yaşanırken, TÜFE endeksli tahvillerden elde edilen faiz geliri de büyük bir katkı sağladı.

Ayrıca, operasyonel giderler %17,7 artarak 22,1 milyar TL’ye ulaşırken, takipteki krediler oranı %1,79 seviyesinde sabit kaldı. Banka, 2025 için orta onlu büyüme beklentisi ve özsermaye karlılığı beklentisini %26,7 olarak revize etti. 2025 yılı için net kar tahmini ise 66,4 milyar TL olarak öngörülüyor.

Banka, 2025 yılına yönelik olarak TL kredilerde orta düzeyde bir büyüme, YP kredilerde ise tek haneli artış bekliyor. Swap düzeltilmiş net faiz marjının %4,3 seviyesine ulaşması bekleniyor.