Türkiye’nin savunma sanayii devi Aselsan (BIST: ASELS), son dönemde gösterdiği güçlü performansla dikkat çekiyor. Hisse fiyatı, tarihi zirve seviyelerine yaklaşırken, teknik göstergeler ve değerleme modelleri yatırımcılar için önemli sinyaller veriyor.

Aselsan Hisselerinde Güçlü Yükseliş

Borsa İstanbul’da işlem gören Aselsan hisseleri, 110,30 TL seviyesine ulaşarak son bir yıl içinde neredeyse iki katına çıktı. 52 haftalık en düşük seviyesinden %114’lük bir artış gösteren hisse, *%95,2’lik yıllık fiyat getirisiyle* yatırımcılarına güçlü kazanç sağladı.

Teknik göstergeler ise hissede aşırı alım sinyalleri veriyor. RSI göstergesi hisse senedinin aşırı alım bölgesinde olduğunu işaret ediyor. Bu durum, fiyatın bir süre yatay seyretme veya kar satışlarıyla geri çekilme ihtimalini artırıyor.

Adil Değer Analizi: Hisse Pahalı mı?

Analizler, hisse fiyatının 98,52 TL seviyesindeki adil değerinin %10,7 üzerinde işlem gördüğünü gösteriyor. Daha detaylı incelemelerde, Kazan Gücü Modeli (Earnings Power Value) verilerine göre Aselsan’ın adil değeri 66,64 TL olarak hesaplanıyor. Bu model, şirketin finansal performansına göre *%38,4’lük bir aşağı yönlü risk taşıdığını gösteriyor.

Öte yandan, 9 analistin ortalama hedef fiyatı 103,99 TL* seviyesinde bulunuyor. Bu da mevcut fiyat seviyesinin analist beklentilerinin hafif üzerinde olduğunu gösteriyor.

Savunma Sanayiinde Güçlü Konum

Aselsan, Türkiye’nin savunma sanayii alanındaki en büyük oyuncularından biri olarak, uzun vadede stratejik öneme sahip bir şirket konumunda. Bilançosunda güçlü büyüme işaretleri görülen şirket, kısa vadeli kâr büyümesine kıyasla düşük F/K oranıyla işlem görüyor.

Ancak, finansal sağlık göstergeleri şirketin büyüme potansiyeline rağmen bazı riskleri de ortaya koyuyor. Karlılık ve nakit akışı göstergeleri *ortalama seviyelerde* yer alırken, göreceli değer düşük kalıyor. Şirketin temettü verimi ise *%0,1 ile oldukça düşük seviyede bulunuyor.

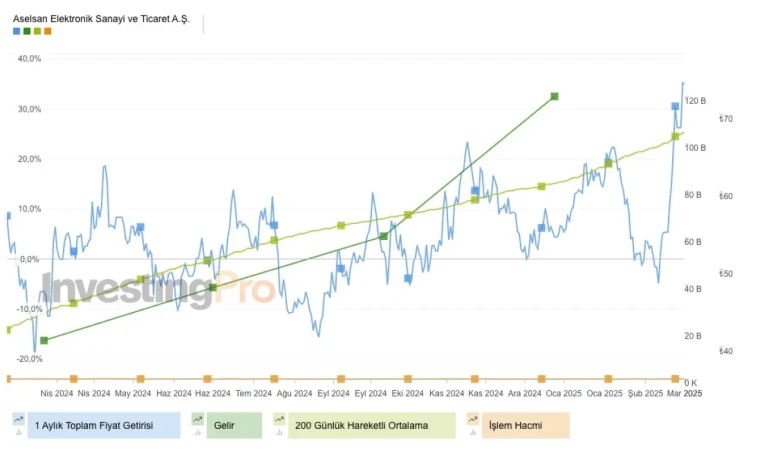

Teknik Görünüm: Trend Devam Ediyor mu?

1 Aylık Toplam Fiyat Getirisi: Son bir ayda hisse getirisi *%26,3 seviyesine ulaştı.

200 Günlük Hareketli Ortalama:* *Uzun vadeli yükseliş trendini sürdürüyor.

Gelir Artışı: Hisse fiyatı ile paralel ilerliyor.

İşlem Hacmi: Son fiyat yükselişine kıyasla düşük seviyede kaldı.

Teknik analizde dikkat çeken en önemli unsurlardan biri, 200 günlük hareketli ortalamanın istikrarlı bir şekilde yükselmeye devam etmesi. Bu, orta ve uzun vadede pozitif bir sinyal olarak öne çıkıyor. Ancak işlem hacmi bu yükselişi güçlü şekilde desteklemiyor. işlem hacminin düşük kalması, fiyat hareketlerinin güvenilirliğini sorgulatabilir.

Teknik göstergeler, *hissenin 2024 boyunca dalgalı bir seyir izlediğini ancak uzun vadeli trendin pozitif kaldığını gösteriyor.* Son yükselişle birlikte Mart 2025 itibarıyla hisse fiyatı en yüksek seviyelere yaklaştı. Ancak geçmiş verilere bakıldığında, benzer yükselişlerden sonra düzeltmeler yaşanabildiği görülüyor.

Sektör genelinde savunma sanayii hisselerine olan ilginin arttığı görülüyor. Ancak Aselsan hisseleri, 52 haftalık zirve seviyesine %96,8 oranında yaklaşarak bir miktar doygunluk sinyali vermeye başladı.

Hisse senedi, uzun vadede savunma sanayiindeki güçlü konumunu korusa da kısa vadede teknik göstergeler, yatırımcıların daha temkinli olmasını gerektirebilecek sinyaller veriyor.