Son yıllarda Türkiye'nin en büyük sanayi holdinglerinden biri olan Koç Holding (BIST: KCHOL), yatırımcıların ilgisini çekmeye devam ediyor. Ancak şirketin finansal sağlığı ve piyasa performansları incelendiğinde bazı kritik detaylar göze çarpıyor.

Koç Holding: Güçlü Temeller Ancak Finansal Sağlıkta Zayıflama İşaretleri

Koç Holding’in hisse fiyatı 170,70 TL seviyesinde bulunuyor ve 52 haftalık fiyat aralığı 147,10 - 270,75 TL olarak belirlenmiş durumda. Şirket, geniş sektör yelpazesiyle Türkiye’nin en büyük sanayi kuruluşlarından biri konumunda.

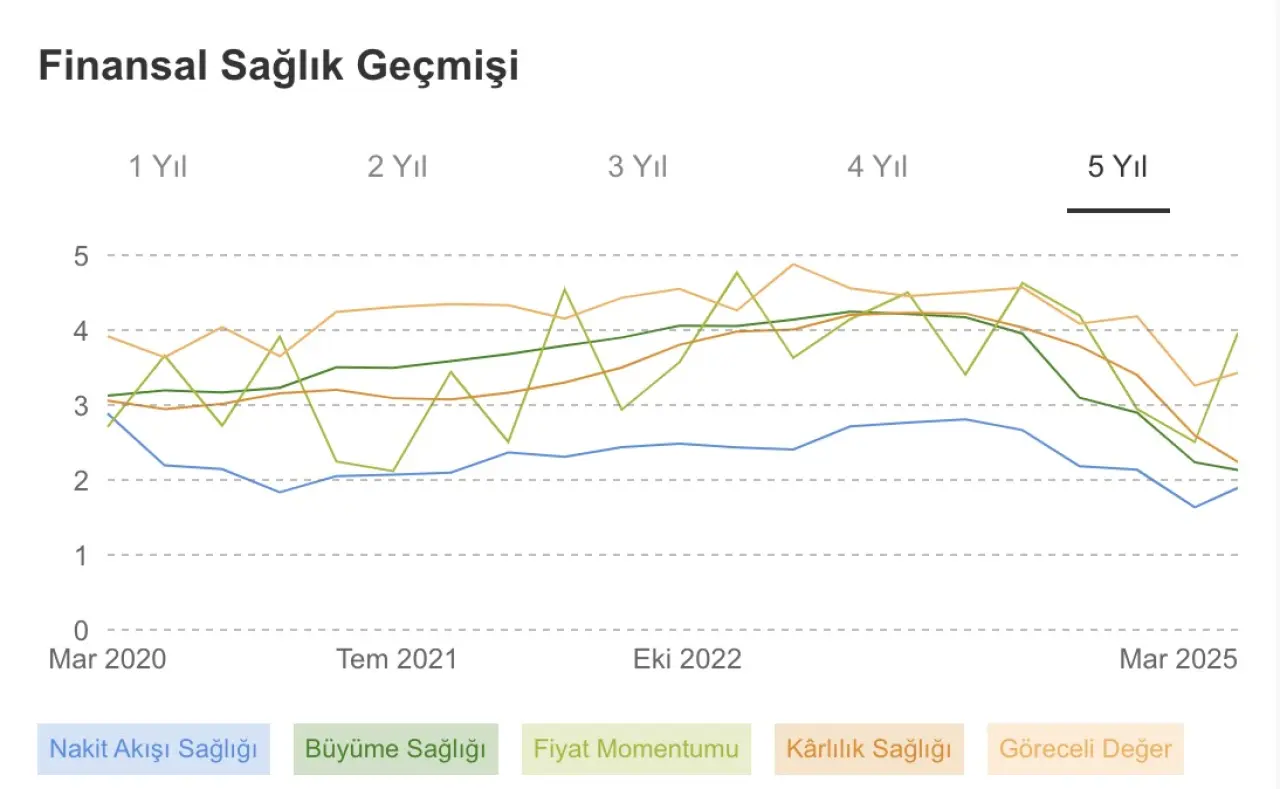

Finansal Sağlık Göstergeleri

Koç Holding’in finansal sağlık durumu "Gelişmekte Olan" kategorisinde değerlendiriliyor. Ancak şirketin performansına ilişkin veriler incelendiğinde, bazı olumsuzluklar göze çarpıyor:

- Nakit Akışı Sağlığı: 2/5 – Şirketin nakit akışı zayıf bir görünüm sergiliyor.

- Büyüme Sağlığı: 3/5 – Orta seviyede büyüme göstergeleri mevcut.

- Fiyat Momentumu: 4/5 – Hissenin fiyat momentumu güçlü görünüyor.

- Kârlılık Sağlığı: 3/5 – Şirketin kârlılığı sektöre kıyasla ortalama seviyede.

- Göreceli Değer: 2/5 – Şirketin piyasa değeri, finansal göstergeleriyle kıyaslandığında yüksek risk taşıyor.

Özellikle nakit akışı ve göreceli değer konusundaki zayıflıklar, uzun vadeli yatırımcılar için dikkat edilmesi gereken noktalar olarak öne çıkıyor.

Özkaynak Karlılığı (ROE) ve Rekabet Analizi

Koç Holding’in DuPont ROE analizi incelendiğinde, son 12 ayda özkaynak karlılığının %0 seviyesinde olduğu görülüyor. Bu oran, sektör ortalamalarına kıyasla oldukça düşük bir performansa işaret ediyor.

Rakip firmalarla kıyaslandığında:

- Alarko Holding (ALARK) %7

- AG Anadolu Grubu (AGHOL) %11

- Şişecam (SISE) %3

- Bera Holding (BERA) %26 gibi daha yüksek oranlara sahip.

Bu veriler, Koç Holding’in özkaynak karlılığı açısından rakiplerinin gerisinde kaldığını gösteriyor. Bu durum, yatırımcıların şirketin kârlılık stratejileri konusunda daha temkinli olmasını gerektirebilir.

Koç Holding’in Geleceği ve Yatırımcılar İçin Çıkarımlar

Koç Holding, Türkiye'nin en büyük holdinglerinden biri olmasına rağmen, nakit akışındaki zayıflık, düşük özkaynak karlılığı ve göreceli değer riskleri nedeniyle yatırımcılar açısından temkinli değerlendirilmesi gereken bir hisse konumunda. Ancak temettü verimi ve uzun vadeli istikrar açısından hala güvenli bir liman olarak görülebilir.

Özellikle temettü odaklı yatırımcılar için Koç Holding’in uzun vadeli istikrarı avantaj sağlayabilir. Ancak kısa vadede finansal sağlık göstergelerinin zayıflaması, şirketin büyüme potansiyelini sorgulatan unsurlar arasında yer alıyor. Bu nedenle yatırımcıların, şirketin önümüzdeki çeyreklerde açıklayacağı finansal raporları yakından takip etmesi kritik bir önem taşıyor.